工作时间 9:00-17:30

工作时间 9:00-17:30 shanghaiyy2009@yiyintz.com

shanghaiyy2009@yiyintz.com 021-6882 6599

021-6882 6599

最高人民法院于2019年11月8日发布了《全国法院民商事审判工作会议纪要》(以下称“九民纪要”),首次明确了增信文件的法律性质以及需要履行的决议程序,对实践中的相关问题具有较强的指导意义。

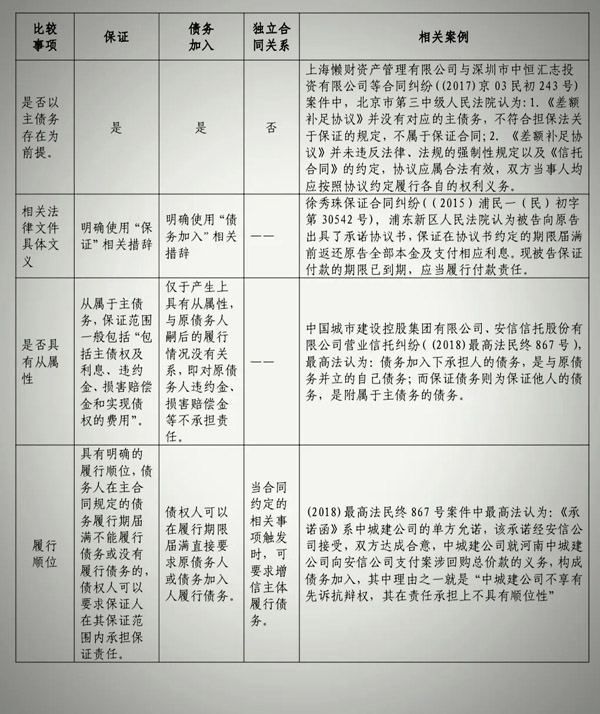

在资产证券化项目中,由原始权益人或实际融资人之外的第三方提供差额补足承诺、开放期履行赎回义务、对特定原始权益人提供流动性支持等增信措施,是一种较为常见的增强基础资产现金流稳定性可预测性的措施。实践中对于增信文件的法律性质认定存在诸多观点,在具体的资产证券化项目中律师也会根据不同理解对增信文件是否需要获得增信主体机关决议发表截然不同的意见。

从上述对比可以看出,独立合同关系和保证及债务加入区分标准比较明确,主要是通过主债务是否存在予以判断。保证及债务加入的标准需要结合增信文件的具体内容及其他具体事项综合判断,最高法在(2018)最高法民终867号案件中提到“如主要为原债务人的利益而为承担行为的,可以认定为保证,承担人有直接和实际的利益时,可以认定为债务加入。”

1.在双SPV项目中,一般以信托受益权作为基础资产,如CMBS、保障房项目、部分双SPV架构未来经营收入类项目中。在该类项目中,存在信托贷款债权,第三方增信主体可以对信托贷款债权的偿付提供差额补足承诺。

差额补足承诺的常见表述:“在专项计划存续期间,如果截至还款当日(每个兑付日前的第21个工作日,T-21日)16:00,监管账户余额不足以支付截至对应还款日累计应还存量债权本息及《信托合同》约定的其他费用(如有),则计划管理人于存量债权差额支付通知日(每个兑付日前的第20个工作日,T-20日)17:00前通知本公司履行存量债权差额支付义务。本公司接到计划管理人上述存量债权差额支付的通知后,应对监管账户进行差额支付。本公司最迟于存量债权差额支付划款日(每个兑付日前的第19个工作日,T-19日)16:00前将相应金额的资金划付至监管账户,直至监管账户内资金足以支付对应还款日累计应还存量债权本息及《债务清偿协议》约定的其他费用(如有)”。

从上述常规设置可以得出:

其一,差额支付承诺是以信托贷款为前提,差额补足的内容是截至还款日累计对应存量债权差额。

其二,差额支付承诺人和债务人有明显的履行顺位,还款当日监管账户余额不足以支付应还存量债权本息,管理人于次日通知增信主体,增信主体有义务于还款日的第三天16:00前补足差额,即在主债务人届期未履行债务时,增信主体需履行债务或承担责任。

在本类项目中,差额支付承诺人以债务人不履行债务作为承担责任的前置条件,我们理解应当将“差额支付承诺”的性质认定为“保证”。当然,差额支付承诺可能不以债务人未履行债务为前提,债务人可以请求差额支付承诺人在其承诺承担的债务范围内和债务人承担连带责任,这种情况下应当将差额支付界定为债务加入。

2.在应收账款、融资租赁等既有债权和单SPV的未来经营收入类资产证券化项目中,原始权益人向专项计划转移基础资产获得资金,并不对专项计划负有债务。在这种项目中,差额支付承诺一般在计划端设置,常规表述为“作为本专项计划的差额支付承诺人,不可撤销及无条件地向计划管理人承诺对专项计划资金不足以支付专项计划费用和优先级资产支持证券的各期预期收益和全部未偿本金余额的差额部分承担补足义务。”在这种项目中,差额支付承诺没有对应的主债务,不符合保证和债务加入的构成要件,应当认定为独立合同关系。

主要有三方面不同:

一是债务的承担方式及范围,具体论述见前文表格。

二是是否具有求偿权。如增信文件被认定为保证合同,保证人则可根据《担保法》第31条规定承担保证责任后向债务人追偿。而对于构成债务加入的承担人而言,其最终有无求偿权及其求偿范围则要依据其与原债务人之间的内部法律关系来确定。

三是是否符合监管规则关于债务人的要求。《资产证券化业务基础资产负面清单指引》以地方融资平台公司为债务人的基础资产符合资产证券化业务监管要求。如果仅从理论上探讨,融资平台公司进行债务加入作为债务人,不符合监管要求,但以融资平台公司作为保证人应当是符合监管要求的。但上述规定与国家清理、整顿地方政府性债务的大背景息息相关,为配合规范和完善地方政府举债融资机制,防范地方政府通过资产证券化变相进行融资或违规举债等行为,《负面清单》将 “以地方融资平台为债务人”的基础资产纳入负面清单管理。具体项目中监管机构能否认同地方融资平台为保证人有待实践检验。

来源:笑尘缘 法海求索

本文图文来源于网络,版权属于原作者或网站,内容为作者观点,如有版权等问题,请与管理员联系,将立刻进行相应处理。